何かに集中して投資すると利益が上がるときは、良いですが、逆の場合には、全く利益が出ないことも。

私の資産運用での目標は年利は20%であり、月利2%を目標に運用しています。

| 経過月 | 資産(元本100万) |

| 1ヶ月目 | 1,020,000 |

| 2ヶ月目 | 1,040,400 |

| 3ヶ月目 | 1,061,208 |

| 4ヶ月目 | 1,082,432 |

| 5ヶ月目 | 1,104,080 |

| 6ヶ月目 | 1,126,162 |

| 7ヶ月目 | 1,148,685 |

| 8ヶ月目 | 1,171,659 |

| 9ヶ月目 | 1,195,092 |

| 10ヶ月目 | 1,218,994 |

| 11ヶ月目 | 1,243,374 |

| 12ヶ月目 | 1,268,241 |

| 1年経過 | 268,241の増加 |

月利2%で1年間運用すると結果的に年利は26%となります!

あの有名なバフェット氏ですら年利22%で資産を6兆円に増やしました。それに匹敵する年利を出すとなると相当難しく不可能かもしれません。

目標に届かなくてもそれなりの高い結果になればいい!ただそれだけです!

それでは、オガパッチョはどうやって月利2%を達成しようと計画しているのかはこちらを参照してください。

近日公開予定

リスクを取って高リターンのみですと、全く利益が出ない月は月利2%を達成できなくなってしまいます。

そうならないためにも、高リスクの投資と低リスクの投資などをバランスよく投資を行う分散投資を行う必要があります。

分散投資と聞くと、FXでは、色々な通貨で行なったりしますが、私の言う分散投資は、カテゴリー自体を分けることを意味します。

株、FX、不動産、仮想通貨、投信、債権などに分散投資することです。

株というカテゴリーで、私はWelthNaviやOneTapBuyを選択しました。

最大の特徴

- 自動積立

- 自動リバランス

- リスクレベル設定で目標設定可能

- 自動税金最適化(DeTAX)

お客様の「譲渡益に対する税負担」を自動的に最適化する機能が「DeTAX」。

分配金の受け取りやリバランスなどにより生じる税負担が一定額を超えた場合、お客様のポートフォリオ組入銘柄が抱える含み損を実現することで、翌年以降に繰り延べます。

繰り延べがなかった場合より運用できる金額が増えるため、投資効率向上が期待できます。

リスクレベル設定

もし、目標金額に達成する確立が低いのであれば、積立をどれぐらいにすれば確立があがるのか?など色々と検証することができます。

手数料

手数料は年率で現資産の1%としています。

手数料の計算方法は大体下記ではないかと考えています。あくまでも参考程度です。

現時点の資産 × 0.01(年率1%) ÷ 12(12ヶ月分) ≒ 月の手数料

オガパッチョの場合

400,000 × 0.01 ÷ 12 ≒ 333円

上記の手数料に実際は税金などがかかって結果、徴収額は下のように徴収されていました。

大体これぐらいの金額が手数料として毎月資産から引かれます。

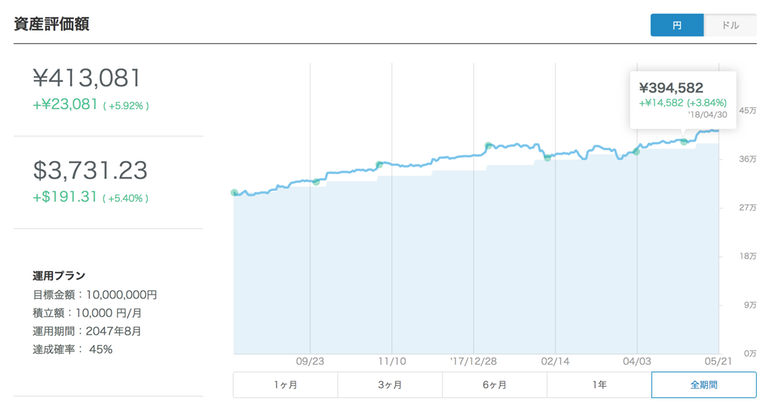

実績公開

すでに5月に入ってしまっているのですが、4月時点の実績が吹き出しにて表示してあります。

しかし、2月頃から一気に低迷します。ようやく4月からじんわりと回復の兆しを見せつつありますね。

4月の終わりには約4%ほどの利益となっています。

現時点(5月)では約6%まで回復しております。

うわぁぁ😱

仮想通貨もウェルスナビもナスダックもなにもかも下がってる〜⤵

さすがのAIも予想できなかったってことか。

でも私はウェルスナビを信じてる。

下がった時こそ追加投入。#ウェルスナビ #welthnavi #ロボアド #仮想通貨 #暴落— ナミー (@ilovekinoko) 2018年2月5日

まとめ

はじめてみよう!

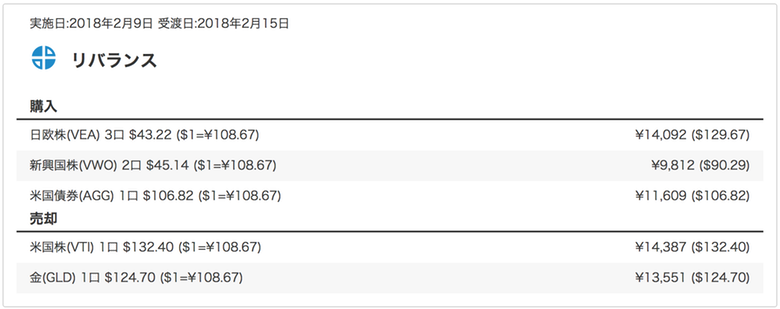

特に2月,3月での米国の株価の急落などありましたが、私は、WelthNaviがリバランスを自動で行い評価損を拡大しないように制御していたことを高く評価しています。

1月ごろから開始された方は、タイミングの問題でまだ、含み損を抱えているかもしれませんが、ある程度株価が下がった状態の今から開始するのはタイミングとしては良いと個人的には思います。