どーもー!オガパッチョです。

私が投資を始めたきっかけは、両親から投資信託はいいぞー。お前もやってみれば。

この言葉から、当時フィデリティ投信にて、分配金が受け取れる分配型投信を始めました。

最初は毎月4万円分配金として支払われるのですごい!と衝撃的でした。

しかし、何月か経過後に、毎月4万円ほど分配金は受け取れるますが、該当商品の基準額はみるみる減りトータルではどっこいどっこいかマイナスだということに気づきました。。

当時は南アフリカランドの分配金80円と高い部類の投資信託で運用しておりました。

結局、分配金は10円台に減りつつ、更に基準額が大きく下落し、元本割れということになっていました。(;´д`)トホホ…

そんな苦い経験から、投資について本気で実践しながら勉強を始めました!その中で、私の投資についての考え方と簡単なポートフォリオの作成の仕方をご紹介させて頂きます。

パパっと読むための目次

20代〜40代におすすめの資産運用

投資の勉強を進めていく上で、年齢によってそれぞれ適切な投資のやり方があることを学びました。

両親から勧められた分配型投信などは長期運用で資産を増やすことが目的ではなく、安定して毎月支払われる分配金を生活資金として利用したい方にはおすすめです。

つまり、分配型投信は老後を年金+分配金で生活する人などに向いています。

- 元本の払い出しと変わらない商品が多い。

- 長期で見ると無分配商品よりも年利率が悪い。

高配当を謳う分配型投信は必ずMorning Starでリターン3年の利率を確認することをおすすめします。

仕事などで収入がある若い世代20代〜40代については、リスクを取りつつ長期運用で資産を増やす投資がベストです。

仕事などで収入がある人は余裕資金を投資することで、長期での運用が可能です。

生活に支障がでない範囲の余裕資金を長期運用で資産を増やしましょう。

リスクが高い投資に集中し過ぎるとギャンブルと同じです。

また、そういった投資スタイルは短期集中が多く長期運用には適しません。

安定した収入がある人は積極的にリスク低〜高でご自身の目標の金額の達成までのポートフォリオを作ることが大事!

簡単!ポートフォリオ作成の流れ

1.運用資金を決める

投資では投資資金が返ってこなくなる(元本割れ)可能性も考慮に入れる必要がある。

必ず万が一にでも投資資金が回収出来なくても生活に余り支障をきたさない程度の余裕資金で行う。

上記を考慮して、現在の貯金からいくらを運用資金にするか、毎月いくら運用に回すかを決めます。

オガパッチョの場合、貯金の300万円と毎月3万を運用資金に回すと決めました。

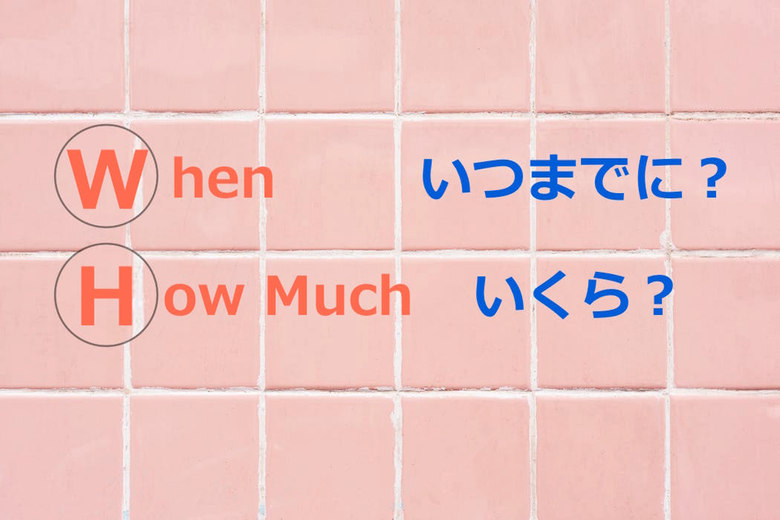

2.1W1Hを決める

ここが特に重要です。

あなた自身が本当に願う「いつまでに、いくらほしいか」を決めます。

ここが不明確ですと、計画全てがあやふやになり、毎月の予定が立てられなくなります。

しっかりとあなたのビジョンを明確にしましょう!

例えばオガパッチョの場合は、下記の様になりました。

When 2020年 (2017年から開始のため、4年後までに)

Howmuch 1000万円(にする)

3.年利、月利の目標を明確にする

ここからは私のビジョンを元にした計画の立て方です。

前述した通り、運用資金は資金300万円で毎月3万で、1年間36万円(初年度336万円)が運用資金になります。

4年間で資金300万円で毎月3万から1000万円にするために、年利を計算します。

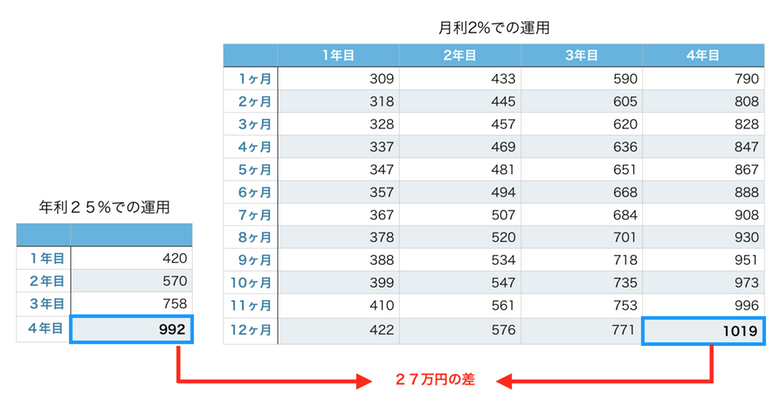

計算の際は、複利で増えるため、下記の計算を行います。

年利の計算

計算式(年利25%の場合)

| 年数 | 資産計算 |

| 1年目 | (300+36)万円×1.25 = 420万円 |

| 2年目 | (420+36)万円×1.25 = 570万円 |

| 3年目 | (570+36)万円×1.25 = 757.5万円 |

| 4年目 | (757.5+36)万円×1.25 = 991.875万円 = 約1000万円 |

上の表からオガパッチョの場合は、年間25パーセントづつ増やせば、大体4年後には1000万円の資産となることがわかります!

月利の計算

年間25パーセントなので、単純に12ヶ月で割ることで月利は算出することが出来ます。

25パーセント÷12=約2.1パーセントです。

あくまでも上記は複利を考慮しておりません。

本来の投資は複利を活かすことで最大の効果をもたらします。

複利の力はすごいですよね!

年利25%を目指すのであれば、複利で月利2%を目指せば簡単に目標を達成することが可能という計算です。

4.ポートフォリオの作成

ここからは実際に毎月の運用利率を計算しながら2パーセントに合うよう投資先を変える必要があります。

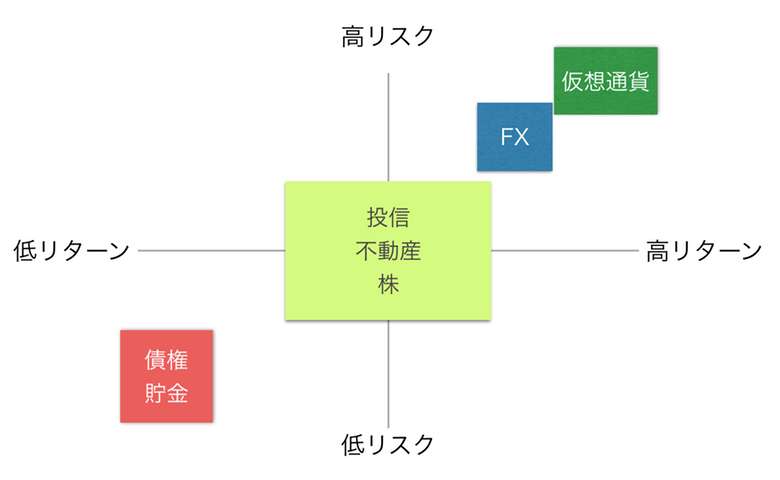

一般的なリスク・リターン表はこんな感じ。

リスクとリターンを考慮し、オガパッチョの目標とする月利2%を実現するためのポートフォリオを組みます。

年利とリスクの割合を表にまとめてみました。(あくまでも概算)

| 目標年利 | リスク | ||

| 低 | 中 | 高 | |

| 〜10% | 50% | 50% | |

| 11〜20% | 25% | 50% | 25% |

| 20% 以上 | ー | 50% | 50% |

私の場合は、月利の2パーセントであり、年利25%を目標としているため、高リスク50%と中リスクを50%でポートフォリオを組みました!

- 高リスク FX、ETF (総運用資産の約50%)

- 中リスク 投信、株 (総運用資産の約50%)

- 低リスク 現在なし

- 高リスクは4ヶ月に1回10パーセントを超えるリターンを期待して、平均して3%を目標

※徹底した資金管理を行い、長期含み損を考慮しています。 - 中リスクは毎月2%のリターンを目標

安定して月利が2%を超えるようであれば、少しづつ低リスクを含めて行く予定です。

ここまでで、ポートフォリオの割合が決まりました。

あとは、各リスク内の商品から理想のリターンを考慮して組み立てるだけです!

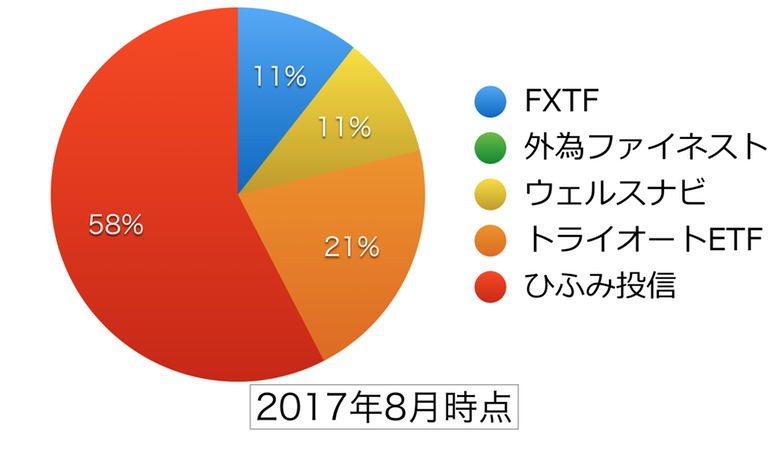

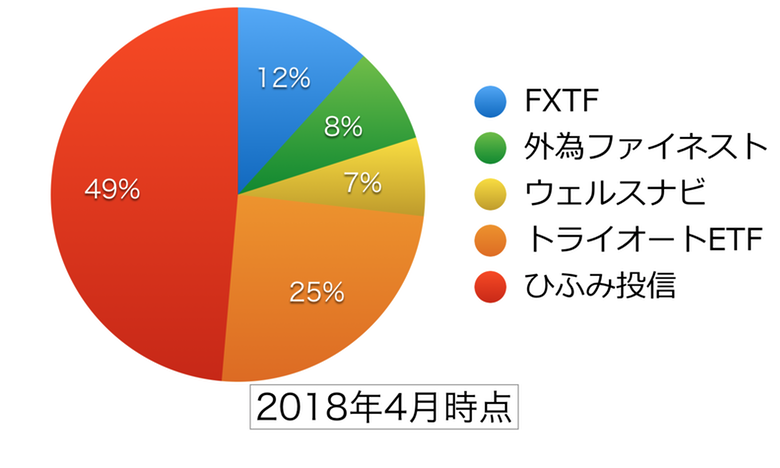

資産運用ポートフォリオ公開

運用を初めた2017年 8月と9ヶ月後のポートフォリオです。

- トライオートETFで4ヶ月に1回月利10%超えを狙う!

- FXTFと外為ファイネストはMT4を用いた自動売買で月利2%を狙う!

- 積立の「ひふみ投信」「ウェルスナビ」で高リスクが振るわない場合に備える。

9ヶ月立ちましたが、ポートフォリオの比率はあまり変えていません。

あえて挙げるなら、FX(外為ファイネスト)を追加した程度です。

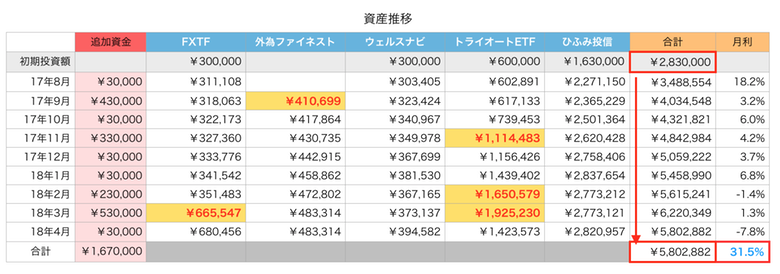

運用実績

実際にポートフォリオを組んで9ヶ月運用した実績はこのようになりました!

増加率(%) = 100 × ( 1ー( 初期合計投資額 ÷ ( 現在の合計運用額ー合計追加資金額 ) ) )

9ヶ月経過で初期投資額の31.5%増加を達成しました!

黄色のセルについては途中で資金を追加しています。

特に、トライオートETFについては、2月からの株安で含み損が大きくなり、ロスカットしないよう徹底して資金管理を行っています。

・FX・トライオートETFの場合のリスクは予想と逆に値動きすると評価損(含み損)が膨らみロスカットとなる可能性があります。この対応策として資金管理を徹底しておこなうことで対応ができます。

・リスクには様々な種類があり、対応策についてもそれぞれ異なります。必ずリスクの対応が取れるかどうかを判断してポートフォリオに組みましょう。

まとめ

あなたのポートフォリオを作ってみよう

なんとなく貯金や、なんとなく投資をしていませんか?

しっかりと目標を立てて運用することでより確実に資産は増えていくはずです!

計画を立てるのは最初は手間かもしれませんが、だんだん楽しくなってきます!

私の場合は、計画を立ててから毎月月末は運用結果を表にまとめ、目標に達しなかった場合は、来月どうアプローチするかを考えて軌道修正するようにしています。

あなたにも目標はあるかと思います。

ポートフォリオを立てるのは1日で立てることが出来ます!

ぜひ、試してみてくださいね。

オガパッチョのポートフォリオに組み込んでいる中でも、特に強力な商品が下の2つです。

「ひふみ投信」を組み込むことで安定した収益が期待できます♪

「ウェルスナビ」は2018年2月の株安時にも自動でリバランスするなど、とても優秀です!